ドコモからの新サービス「ポイント投資」を見て、少しだけ勉強してみようかと考えた国民健康保険料削減コンサル&生命保険代理店asimomy店長の矢口です。

https://dpoint-inv.com/portal/top

どうにもこうにも、最初に考えなくてはいけないのは「dポイント」という点ですね。

引き出す際、dポイントでやって来るということ。

つまり現金ではありません。

習うより慣れよ

とりあえず100円分のポイントだけ突っ込みました。

期間限定ポイントをこれで消化出来れば万々歳なのですが、投入できるのは通常ポイントだけのようです。

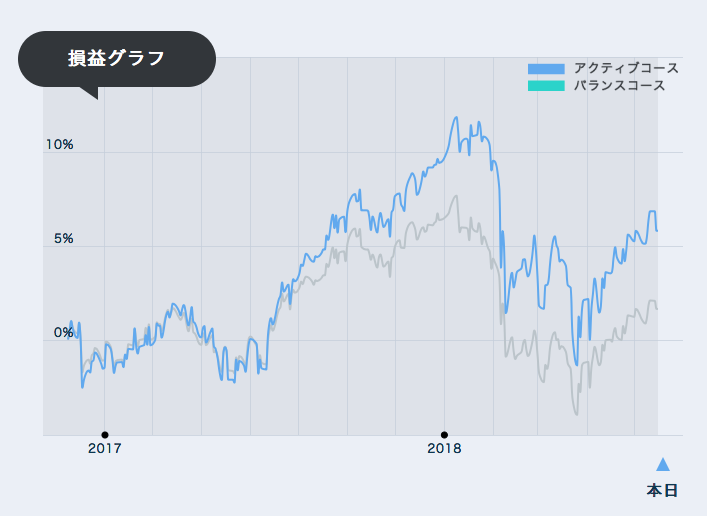

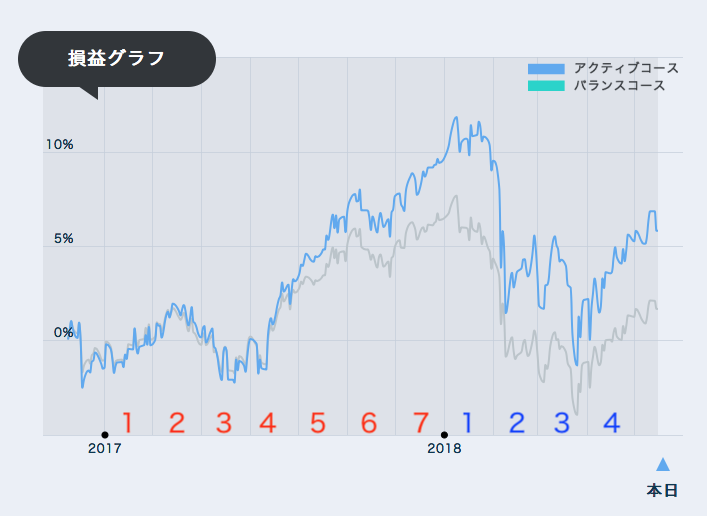

過去のパフォーマンスはこんな感じのようです。

ちょっと分析しようとしたら、とっても不親切なグラフでした(笑)

2018年

今日5/17は、4マス + 半マス

これは分かります。

2017年

1年を7マス??

2017の起点の黒丸が違うのでしょうか。

それはともかく、dポイントは現金化できません。

このため使い勝手が思い浮かびませんが、以下のような使い方をイメージして見ました。

※使い道は「iDキャッシュバック」だとほぼ現金化という考えもあります。

目的:秋のiPhoneにdポイントを使う

1)秋のiPhone購入しても余ったdポイントを「ポイント投資」へ

2)1〜2年後、dポイントを引き出してiPhoneを購入する

dポイントでiPhoneを購入しても、新たなポイントは発生しないはずです。

iDで購入してのキャッシュバック、iDキャッシュバックであれば新たなポイントも発生します。

dポイントでiPhoneを。

こうやって紐づけるとわかりやすいですが、iPhoneはクレジットカードで購入し、街でiDを使ってのiDキャッシュバックがベターなのでしょう。

ただ、私の生活パターンでは10万円相当をiDで使うのは結構な時間を要します。

というか、ファンドが「アクティブ」「バランス」の2つありますが、具体的にどんな投資に回すのがイマイチ分かりません。

Q 運用中のポイントは、何を基準に増減しているのですか。

A 運用中のポイントは、株式会社お金のデザインが設定・運用する投資信託の基準価額に連動して増減します。お金のデザイン社の投資信託詳細についてはこちらをご覧ください。株式会社お金のデザインについては、こちらをご覧ください。

リンク先を見ても、具体的にどのファンドの基準価額と結びつくのが良く分かりません。

ポイント運用だから許せますが、現金運用だと突っ込めないのが(現時点での)個人的な感想です。

★2024年 Webセミナー開催のお知らせ

円安の時代だからこそ、ゼロ円で行こう沖縄へ〜基本編〜